In den vergangenen Wochen ist das Szenario einer Erholung der Weltwirtschaft wahrscheinlicher geworden. Dem Lehrbuch entsprechend sind die Kurse der Aktienindizes angestiegen und die Kurse der kreditsicheren Staatsanleihen gefallen.

Darüber hinaus hat sich der US-Dollar, dem oftmals eine antizyklische Eigenschaft innewohnt, gegenüber einem Währungskorb abgeschwächt. In dem Blog sollen für diese Entwicklung sowohl die Gründe als auch die notwendigen Voraussetzungen für eine Fortsetzung beschrieben werden.

Positive Entwicklungen:

- Die Aussicht auf eine Übereinkunft im Konflikt zwischen den USA und China hat zugenommen. Diese wird zwar voraussichtlich nicht alle Konfliktbereiche (Handel, Technologie, Finanzen, Währung, Patentschutz) betreffen, aber immerhin könnten sich die beiden Länder auf einen „Waffenstillstand“ einigen. Das bedeutet, dass die nach unten gerichteten Risiken für die Weltwirtschaft abgenommen haben (Tail-Risiken).

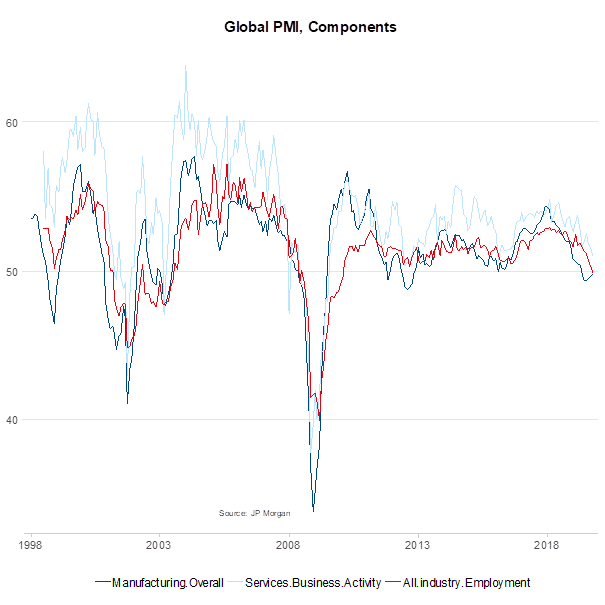

- Die Hinweise für eine Stabilisierung in den schwachen beziehungsweise kaum wachsenden Sektoren der Weltwirtschaft haben zugenommen. Das betrifft die sowohl die Industrieproduktion als auch die Unternehmensinvestitionen. Ein wichtiger Indikator in diesem Bereich ist der globale Einkaufsmanagerindex für den Fertigungssektor, der im Monat Oktober bereits das dritte Mal in Folge angestiegen ist. Auch bei jenem Indikator der am kräftigsten seit Anfang 2018 gefallen ist – die Unternehmensstimmung – gibt es vorsichtige Hinweise für eine Bodenbildung.

- Tatsächlich sind generell die Stimmungsindikatoren stärker gefallen als die realwirtschaftlichen Indikatoren (Produktion, Konsum). Konstruktive Ereignisse hinsichtlich der globalen und geopolitischen Unsicherheit hätten die Kraft eine Trendumkehr einzuleiten.

„Die Geldpolitiken wurden in diesem Jahr lockerer. Das umfasst sowohl Leitzinssenkungen in vielen Ländern als auch eine Trendumkehr bei der Zentralbankgeldmenge in den USA und in der Eurozone.“ Gerhard Winzer, Chef Volkswirt Erste Asset Management (c) iStock

- Die Zentralbanken kaufen wieder Staatsanleihen (auf Netto-Basis). Die Federal Reserve kauft zwar nur kurzlaufende Staatspapiere (T-Bills), aber der Effekt einer zunehmenden Liquidität bleibt. Der Effekt ist eine Lockerung des Finanzumfelds (Financial Conditions), sprich: viele Assetpreise sind in diesem Jahr angestiegen. Mit einiger Zeitverzögerung wirkt das unterstützend für das Wirtschaftswachstum.

- Auch die Fiskalpolitiken wurden lockerer, zwar nur in einem geringen Ausmaß, aber immerhin. Die relevante Maßzahl ist in diesem Zusammenhang das Staatsbudget exklusive Zinszahlungen, bereinigt um die Effekte des Wirtschaftszyklus in Relation zum Potenzialoutput der Volkswirtschaft. Das Aggregat für den OECD-Raum ist von 2018 auf 2019 um 0,4 Prozentpunkte auf minus 1,4 Prozent mehr ins Minus gerutscht. Das übt einen marginal positiven Impuls auf das Wirtschaftswachstum aus.

- Beim Kreditumfeld ist vor allem die Entwicklung in China hervorzuheben. Von Anfang 2016 bis Ende 2018 war der Kreditimpuls negativ, d.h, die Veränderung des Kreditwachstums in Relation zum Wirtschaftswachstum war negativ. Neben der angestiegenen geopolitischen Unsicherheit und der Reduktion der globalen Zentralbankgeldmenge war das wahrscheinlich einer der Hauptgründe für die Abschwächung des weltweiten Wirtschaftswachstums. Seit Anfang 2019 ist der Kreditimpuls in China positiv – wenn auch nur leicht.

Stabilisierung im Fertigungssektor

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Diese positiven Entwicklungen sind allerdings gerade einmal stark genug, um eine weitere Abschwächung des weltweiten Wirtschaftswachstums anzuhalten. Für eine Trendumkehr reicht es wahrscheinlich nicht aus. Welche Entwicklungen sind dazu nötig? Natürlich müssen die bereits eingetretenen positiven Faktoren Bestand halten. Vor allem drei Eckpunkte sind relevant:

- Die negativen Überwälzungseffekte von den schwachen auf die guten laufenden Sektoren Konsum / Services müssen gering bleiben. Hier ist die Nachrichtenlage weniger erfreulich. Das Beschäftigungswachstum hat sich bereits abgeschwächt und der Einkaufsmanagerindex für die Beschäftigungslage deutete auf einen weiteren Rückgang hin. Das bedeutet eine Erosion für die wichtigste Säule des Wirtschaftswachstums, den privaten Konsum. Für eine Trendumkehr ist es mithin zu früh. Das Wirtschaftswachstum wird voraussichtlich für einige Quartale niedrig (unter dem Potenzial) bleiben.

- Die Einschätzung, dass die Lockerung der Geldpolitik ausreichend effektiv war, um die Abschwächung des Wirtschaftswachstums zu stabilisieren mag stimmen. Allerdings signalisiert die Zentralbank in den USA ein Ende der Leitzinssenkungen (insgesamt um 0,75 Prozentpunkte auf eine Band von 1,5% – 1,75%). Das bedeutet eine höhere Hürde für die anderen Zentralbanken, die Leitzinsen zu senken. Anders ausgedrückt: der globale Zinssenkungszyklus läuft aus. Chairman Powell von der Federal Reserve hat allerdings klar gemacht, dass die Hürde für Leitzinsanhebungen groß ist. Diese würden vor allem im Fall eines nachhaltigen Inflationsanstiegs angedacht werden, weniger im Fall eines höheren Wirtschaftswachstums. Schlussfolgerung: die Geldpolitiken müssen locker bleiben.

- Zu guter Letzt: Die Unternehmensgewinne müssen wieder wachsen. In den vergangenen Monaten ist das Gewinnwachstum der Unternehmen weltweit deutlich gefallen. Mittlerweile stagnieren diese. Das hat sowohl mit dem Ertragswachstum zu tun, das ebenso wie das nominelle Wirtschaftswachstum gefallen ist, als auch mit einem zunehmenden Wachstum der Lohnstückkosten.

- Aufgrund des immer noch engen Arbeitsmarktes hat in zahlreichen Ländern eine Beschleunigung des Lohnwachstums eingesetzt. Das ist generell erfreulich. Weil allerdings das Produktivitätswachstum auf einem niedrigeren Niveau verharrt, ist das Wachstum der Lohnstückkosten angestiegen. Das kann theoretisch einen Druck für eine höhere Konsumentenpreisinflation bedeuten, oder aber einen Druck auf die Gewinnmargen. Genau das ist in den vergangenen Quartalen eingetreten. Im Erholungsszenario sinkt der Druck auf die Gewinnmargen der Unternehmen, wahrscheinlich über ein höheres Ertragswachstum.

Schlussfolgerung: Der Auftrieb für die risikobehafteten Wertpapierklassen kommt immer weniger von den Leitzinssenkungen der Zentralbanken (die auslaufen), sondern vor allen von den abnehmenden, nach unten gerichteten Risiken (Tail-Risiken), getrieben von der Aussicht auf einen Mini-Deal zwischen den USA und China.

Für eine Trendumkehr beim Wirtschaftswachstum müssen die negativen Überwälzungseffekte gering und die Zentralbankpolitiken locker bleiben sowie die Unternehmensgewinne wieder wachsen. Das könnte noch einige Quartale dauern.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.