Was tut sich an den Märkten? In unserem Investment View geben die Expert:innen unserer Investmentabteilung regelmäßig Einblicke in das aktuelle Marktgeschehen und ihre Einschätzung zu den verschiedenen Anlageklassen.

Hinweis: Aufgrund der Feiertage erscheint die März-Ausgabe ausnahmsweise erst Anfang April. Prognosen sind kein zuverlässiger Indikator für künftige Wertentwicklungen. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Volkswirtschaftlicher Ausblick

Das Umfeld ist günstig für risikoreiche Anlageklassen: gutes globales Wachstum, eine leicht über dem Zielwert der Zentralbank liegende Inflation, Signale für Leitzinssenkungen, mögliche Verbesserung des Wachstums in der Eurozone und im verarbeitenden Gewerbe.

Eine zu frühe oder zu starke Senkung der Leitzinsen könnte eine zweite Inflationswelle auslösen, die Vermögenspreisblasen aufbläht und weitere Leitzinserhöhungen erforderlich macht. Eine zu späte oder zu geringe Zinssenkung könnte die Wirtschaftstätigkeit übermäßig schwächen (Auslöser einer Rezession). Darüber hinaus sind die geopolitischen Risiken erhöht.

Szenarien:

1. Weiche Landung: Das Wirtschaftswachstum in den entwickelten Märkten schwächt sich nur leicht ab. Gleichzeitig kommt der Disinflationstrend in diesem Jahr zum Stillstand. Die Zentralbanken senken die Zinsen nur moderat (zwei Leitzinssenkungen in den USA). Sollte die Inflation wieder sinken, würde sich der Spielraum für weitere Leitzinssenkungen vergrößern. Das würde das Wirtschaftswachstum unterstützen. Wahrscheinlichkeit nach unserer Einschätzung: 80%

2. Harte Landung: Die Inflation steigt wieder an (zweite Inflationswelle), weil das globale Wirtschaftswachstum weiterhin robust ist, während die Geldpolitik zu locker ist. Darüber hinaus könnte ein Rohstoffpreisschock die Inflation in die Höhe treiben. In diesem Szenario werden die Leitzinsen wahrscheinlich angehoben (nach eventuellen Senkungen). Wahrscheinlichkeit nach unserer Einschätzung: 20%

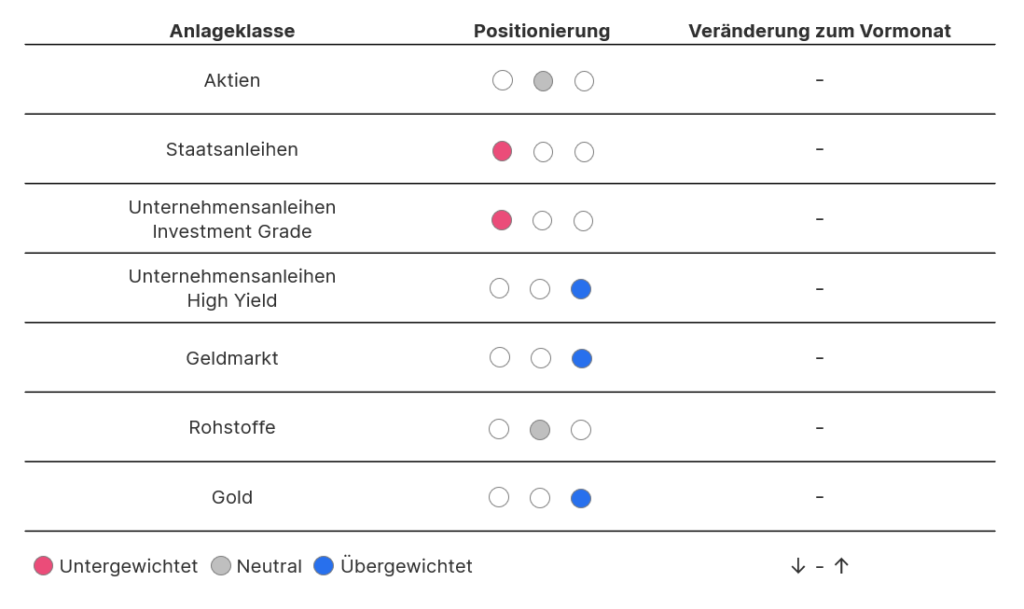

Anlageklassen

Was die Allokation betrifft, so halten wir an unserer derzeitigen Strategie fest. Unsere Aktienallokation bleibt unverändert, und wir behalten auch unsere Positionen in Hochzins- und Schwellenländeranleihen für die absehbare Zukunft bei. Trotz des hohen Preisniveaus auf dem Markt rechnen wir mit erhöhter Volatilität und möglichen Rückschlägen; diese Faktoren beunruhigen uns jedoch derzeit nicht übermäßig.

Diese Zuversicht beruht auf unseren positiven Aussichten für die Wirtschaftslage und die Unternehmensgewinne. Wie zu Beginn des Jahres erwartet, sind die Zinssätze in den vergangenen Monaten tatsächlich erheblich unter Druck geraten. Insgesamt bleiben wir bei unserer Allokation vorsichtig, behalten aber ein stark diversifiziertes Anlageportfolio bei.

Hinweis: Sofern in dieser Unterlage Portfoliopositionierungen von Fonds bekannt gegeben werden, basieren diese auf dem Stand der Marktentwicklung zum 26.4.2024. Im Rahmen des aktiven Managements können sich die genannten Portfoliopositionierungen jederzeit ändern. Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Aktien

Seit einigen Monaten halten wir unsere neutrale Haltung zu den Aktienmärkten aufrecht. Obwohl die Aktien neue Allzeithochs erreicht haben, halten wir die Bewertungen für überzogen. Die technischen Indikatoren stützen unsere Ansicht, dass die Märkte überkauft sind. Wir erkennen jedoch die Stärke der Unternehmensgewinne und die positiven wirtschaftlichen Trends in den USA an. Darüber hinaus ist die Möglichkeit von Zinssenkungen durch die Zentralbanken ein weiterer unterstützender Faktor.

Was die Allokation betrifft, so haben wir beschlossen, unser Engagement in der US-Region anzupassen. Unsere Analyse zeigt, dass Faktoren wie Value, Momentum und hohe Dividenden deutlich besser abgeschnitten haben, während Wachstums- und Qualitätsaktien in letzter Zeit zurückgeblieben sind. Angesichts dieser potenziellen Rotation haben wir beschlossen, uns von US-Qualitätsaktien zu trennen. Die kurzfristigen Aussichten für Technologie- und Wachstumsaktien sind ungewiss, weshalb wir ein breiteres Engagement auf dem US-Markt beibehalten, wo unser Engagement in Technologieaktien relativ gering ist. Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Staatsanleihen

Seit Juni letzten Jahres ist unsere negative Einstellung zu Staatsanleihen unverändert geblieben. Im vergangenen Sommer trafen wir die taktische Entscheidung, uns von US-Staatsanleihen zu trennen, eine Entscheidung, die sich als richtig erwiesen hat, insbesondere wenn man die negative Performance von US-Staatsanleihen auf Euro-Basis seither bedenkt. Wiederholt starke Arbeitsmarktdaten und Inflationstendenzen veranlassen uns, die US-Renditekurve auch in Zukunft mit Vorsicht zu betrachten.

Auch von chinesischen Staatsanleihen halten wir uns fern. Trotz der Lockerung der Geldpolitik der People’s Bank of China, mit Zinssenkungen und Senkungen des Mindestreservesatzes, bleiben wir vorsichtig, da wir glauben, dass sich solche Maßnahmen nachteilig auf die chinesische Währung auswirken könnten. Auch wenn die fiskalpolitischen Maßnahmen der Regierung nicht so umfangreich sind wie während der letzten Krise, bestärkt uns der negative Ausblick der Ratingagentur Fitch auf das Rating des Landes, der auf die erhöhten Staatsausgaben zurückzuführen ist, in unserer Haltung.

Wir bevorzugen europäische Staatsanleihen und Staatsanleihen der Schwellenländer, obwohl wir seit Jahresbeginn einen allgemeinen Anstieg der Renditen beobachten. In Europa deuten die schleppende Wirtschaftstätigkeit und die sich verlangsamende Inflation darauf hin, dass die EZB bereits im Juni die Zinsen senken könnte, eine Einschätzung, die Christine Lagarde in letzter Zeit mehrfach geäußert hat.

Was die Schwellenländer betrifft, so sind die verbesserten Inflationsdaten und die proaktiven Zinssenkungen der Zentralbanken Gründe für unsere taktische Positionierung in dieser Region. Darüber hinaus rechtfertigen die laufenden Strukturreformen und die Haushaltsdisziplin in diesen Ländern unsere Anlagestrategie weiter. Der erhebliche Diversifikationseffekt, den ein Engagement in lokalen Währungen bietet, unterstreicht die Attraktivität dieser Anlagen.

Unternehmensanleihen

Ähnlich wie bei den Staatsanleihen halten wir seit einiger Zeit an einer vorsichtigen Allokation bei Unternehmensanleihen fest, wobei wir innerhalb des Segments Hochzinsanleihen bevorzugen. Obwohl wir wissen, dass die Spreads derzeit extrem eng sind, zeigt unsere Analyse, dass die absoluten Renditeniveaus weiterhin attraktiv sind.

Seit Oktober haben wir uns nicht mehr in der US-Renditekurve engagiert, eine Entscheidung, die wir aufgrund unserer Einschätzung der Marktbedingungen getroffen haben. Im Rahmen unserer Allokationsstrategie bei Unternehmensanleihen bevorzugen wir hochverzinsliche Anleihen aus dem europäischen Markt sowie aus den Schwellenländern.

Hinweis: Bitte beachten Sie, dass eine Veranlagung in Wertpapiere neben Chancen auch Risiken beinhaltet.

Geldmarkt

Geldmarktinstrumente sind weiterhin ein Eckpfeiler unserer Anlagestrategie. Wir halten an unserer Positionierung fest, da die attraktiven Zinssätze am kurzen Ende der Renditekurve es uns ermöglichen, Chancen zu nutzen und gleichzeitig das Portfoliorisiko effektiv zu steuern.

Rohstoffe

Wir bleiben aufgrund der überzeugenden Dynamik positiv für Gold gestimmt. Trotz der jüngsten Allzeithochs deuten sinkende Realzinsen und das Potenzial für einen mittelfristig schwächeren Dollar auf ein anhaltendes Aufwärtspotenzial für den Goldpreis hin.

Beim Öl bleiben wir neutral und wägen die geopolitischen Risiken sorgfältig gegen die schleppende Wirtschaftstätigkeit ab.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds ABC: Fonds-ABC | Erste Asset Management