Die Aktienkurse steigen an, gleichzeitig fallen die Renditen von kreditsicheren Anleihen, die Renditeaufschläge für das Kreditrisiko und die antizyklische Währung US-Dollar. Die Märkte werden gestützt von den zunehmenden Hoffnungen für eine „weiche“ Landung der Wirtschaft.

In diesem Szenario würde die Inflation Richtung dem Zentralbankziel von rund 2% fallen, während die Arbeitslosenrate nur moderat ansteigt. Die fallende Inflation würde es den Zentralbanken erlauben, früher als gedacht die Leitzinsen zu senken. Eine Abkehr von der restriktiven Grundhaltung der Zentralbanken würde wiederum die Wachstumsrisiken reduzieren.

Abnehmende Neigung für Leitzinsanhebungen

In den vergangenen Wochen haben zahlreiche Zentralbanker in Reden auf eine Abschwächung der Neigung (Bias) für weitere Leitzinsanhebungen hingewiesen. Doch die Signale für ein anhaltend restriktives Leitzinsniveau blieben unverändert. Auch US-Zentralbankchef Jerome Powell hat in einer Rede am vergangenen Freitag gemeint, dass die Zentralbank vorsichtig vorgehen werde und die Risken von zu wenigen beziehungsweise zu vielen Leitzinsanhebungen zunehmend ausgeglichen seien.

Signale für Leitzinssenkungen

Der Fed-Governor Christopher Waller hat in der vergangenen Woche gewissermaßen den anderen Zentralbankern die Show gestohlen: „Wenn wir sehen, dass die Disinflation noch einige Monate anhält – ich weiß nicht, wie lange das sein könnte, drei Monate, vier Monate, fünf Monate…., dann könnten wir anfangen, den Leitzins zu senken, nur weil die Inflation niedriger ist.“ Diese Aussage steht im Widerspruch zur bisherigen Strategie der Zentralbanken, lieber später als früher zu senken, weil es nach wie vor Risiken für ein Verharren der Inflation auf einem zu hohen Niveau gibt.

Daraus erwächst die Kernfrage, ob die Zentralbanken in naher Zukunft eine Abkehr von der restriktiven Zinspolitik vornehmen werden. Die Märkte haben diese Frage bereits mit einem „Ja“ beantwortet. Sowohl für die USA als auch für die Eurozone werden für März 2024 Leitzinssenkungen mit einer Wahrscheinlichkeit von über 50 Prozent eingepreist.

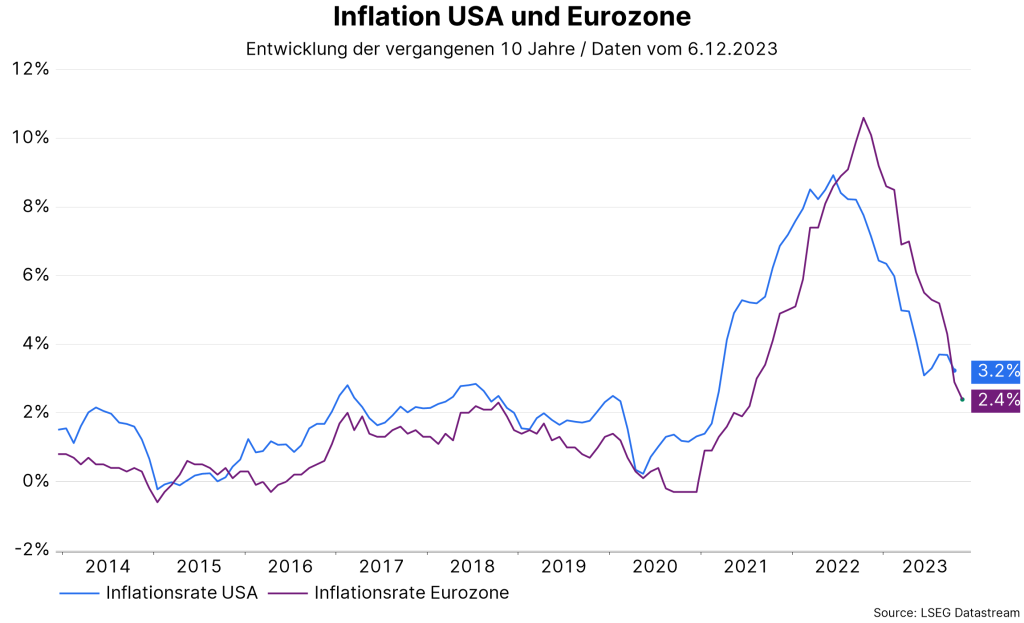

Fallende Inflation

Sowohl in der Eurozone als auch in den USA deuten die Inflationsberichte auf eine Fortsetzung des fallenden Trends (Disinflation) hin. In den USA blieb der Deflator für die persönlichen Konsumausgaben im Oktober unverändert gegenüber dem Vormonat. Im Jahresabstand fiel die Inflation von 3,7% auf 3,2%. Besonders ermutigend ist der Rückgang der Kernrate (Gesamtzahl ohne Energie und Nahrungsmittel) – der Drei-Monatsdurchschnitt ist (auf das Jahr hochgerechnet) auf 2,2% gefallen.

In der Eurozone zeigte die Schnellschätzung der Konsumentenpreisinflation für den Monat November einen Rückgang von 2,9% auf 2,4%. Auch die Kernrate fiel deutlich von 4,2% auf 3,6%. Die Märkte preisen eine Fortsetzung der Disinflation ein. Im Dienstleistungssektor gibt es jedoch nach wie vor Anzeichen für ein Verharren der Inflation auf einem zu hohen Niveau.

Wachstumsabschwächung, aber keine Rezession

Die Wirtschaftsberichte deuten derzeit auf eine Abschwächung des globalen Wachstums, aber auf keine Rezession, hin. Die globale Fertigung stagniert seit rund einem Jahr. Die Hinweise für eine Verbesserung bleiben bis dato schwach. Im Oktober hatte der Rückgang des globalen Einkaufsmanagerindex für den Fertigungssektor (auf 48,8, unter die theoretische Marke von 50, die eine Stagnation bedeutet) auf abwärts gerichtete Risiken hingewiesen. Immerhin hat der Anstieg des Index im November (49,3) diese Risiken reduziert.

Auf der negativen Seite sticht nach wie vor das niedrige Verhältnis der Neuaufträge zu den Lagerbeständen hervor, welches auf eine Schrumpfung der Fertigung hindeutet. Auf der positiven Seite bedeutet das Niveau der Verkaufspreise von 51 einen niedrige Güterpreisinflation.

Der Wachstumstreiber in diesem Jahr war der Dienstleistungssektor. Zwar wiesen die Einkaufsmanagerindizes für den Dienstleistungssektor seit der Jahreshälfte einen fallenden Trend auf. Das letzte Update am Dienstag dieser Woche fiel jedoch besser aus als erwartet und zeigte einen Zuwachs.

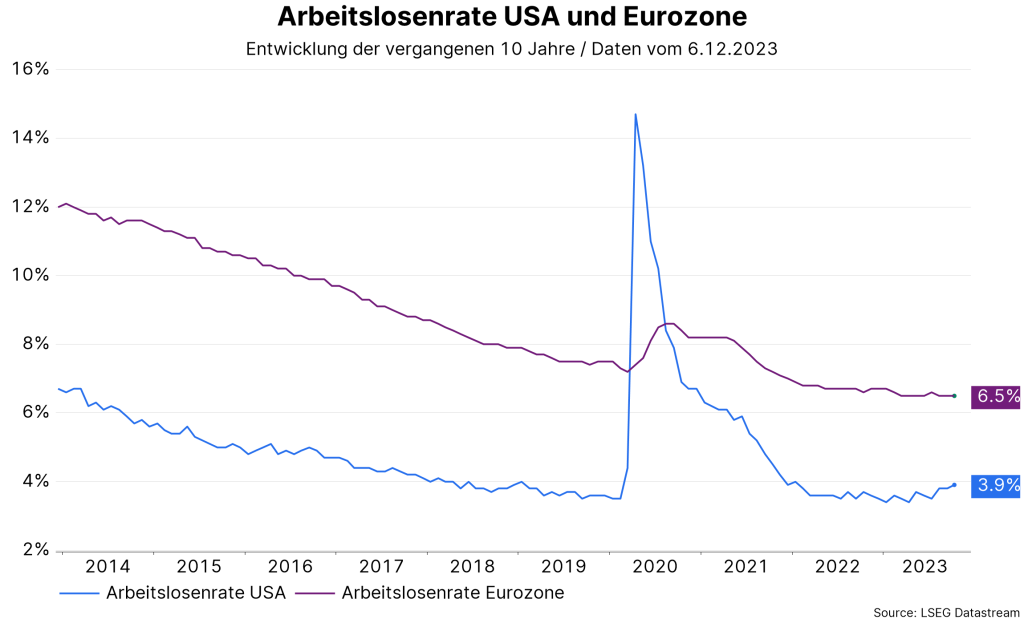

Moderate Abschwächung am Arbeitsmarkt

Am Arbeitsmarkt gibt es Anzeichen für eine Abschwächung, die aber bis dato nur moderat ausfällt. Die Arbeitslosenrate in der Eurozone ist mit 6,5% im Oktober niedrig geblieben. Die Entwicklung in Deutschland sticht jedoch mit einem weiteren Anstieg der Arbeitslosenrate hervor. Wenig verwunderlich, denn das Bruttoinlandsprodukt ist im dritten Quartal geschrumpft.

In dieser Woche stehen damit die Arbeitsmarktberichte in den USA für den Monat November im Blickpunkt, die heute veröffentlicht werden. Die Arbeitslosenrate hat sich in diesem Jahr leicht nach oben entwickelt: 3,4% im Jänner, 3,9% im Oktober. Solange die Arbeitslosenrate nur leicht ansteigt, wird das Szenario „weiche“ Landung unterstützt. Die bekannte Sahm-Rule, die auf eine Rezession hinweist, sobald der Drei-Monatsdurchschnitt um mindestens 0,5 Prozentpunkte ansteigt, könnte zwar bald anschlagen, aber die Pandemie hat viele historische Beziehungen verzerrt und die Signalgüte abgeschwächt.

Frühe Leitzinssenkungen keine ausgemachte Sache

Es ist nicht so klar, dass die Leitzinssenkungen ohne Rezession bereits im Frühjahr beginnen werden. Denn die Zentralbanken wollen die Fehler, die in den 1970ern gemacht wurden, nicht wiederholen. Auch damals wurden die Leitzinsen in der Mitte des Jahrzehnts gesenkt, als die Inflation fiel. Im Nachhinein betrachtet hat sich das als Fehler herausgestellt. Solange die Wirtschaftsberichte nicht im Widerspruch zum Szenario „weiche Landung“ stehen, könnte die positive Stimmung an den Märkten anhalten. Allerdings sind die Märkte anfällig für eine Korrektur, weil bereits frühe Leitzinssenkungen eingepreist sind.

Erläuterungen zu Fachausdrücken finden Sie in unserem Fonds-ABC.

Wichtige rechtliche Hinweise:

Prognosen sind kein verlässlicher Indikator für künftige Wertentwicklungen.

WICHTIGE RECHTLICHE HINWEISE

Hierbei handelt es sich um eine Werbemitteilung. Sofern nicht anders angegeben, Datenquelle Erste Asset Management GmbH. Die Kommunikationssprache der Vertriebsstellen ist Deutsch und jene der Verwaltungsgesellschaft zusätzlich auch Englisch.

Der Prospekt für OGAW-Fonds (sowie dessen allfällige Änderungen) wird entsprechend den Bestimmungen des InvFG 2011 idgF erstellt und veröffentlicht. Für die von der Erste Asset Management GmbH verwalteten Alternative Investment Fonds (AIF) werden entsprechend den Bestimmungen des AIFMG iVm InvFG 2011 „Informationen für Anleger gemäß § 21 AIFMG“ erstellt.

Der Prospekt, die „Informationen für Anleger gemäß § 21 AIFMG“ sowie das Basisinformationsblatt sind in der jeweils aktuell gültigen Fassung auf der Homepage www.erste-am.com jeweils in der Rubrik Pflichtveröffentlichungen abrufbar und stehen dem/der interessierten Anleger:in kostenlos am Sitz der jeweiligen Verwaltungsgesellschaft sowie am Sitz der jeweiligen Depotbank zur Verfügung. Das genaue Datum der jeweils letzten Veröffentlichung des Prospekts, die Sprachen, in denen der Prospekt bzw. die „Informationen für Anleger gemäß § 21 AIFMG“ und das Basisinformationsblatt erhältlich sind, sowie allfällige weitere Abholstellen der Dokumente, sind auf der Homepage www.erste-am.com ersichtlich. Eine Zusammenfassung der Anlegerrechte ist in deutscher und englischer Sprache auf der Homepage www.erste-am.com/investor-rights abrufbar sowie bei der Verwaltungsgesellschaft erhältlich.

Die Verwaltungsgesellschaft kann beschließen, die Vorkehrungen, die sie für den Vertrieb von Anteilscheinen im Ausland getroffen hat, unter Berücksichtigung der regulatorischen Vorgaben wieder aufzuheben.

Hinweis: Sie sind im Begriff, ein Produkt zu erwerben, das schwer zu verstehen sein kann. Bevor Sie eine Anlageentscheidung treffen, empfehlen wir Ihnen, die erwähnten Fondsdokumente zu lesen. Diese Unterlagen erhalten Sie zusätzlich zu den oben angeführten Stellen kostenlos am jeweiligen Sitz der vermittelnden Sparkasse und der Erste Bank der oesterreichischen Sparkassen AG. Sie können die Unterlagen auch elektronisch abrufen unter www.erste-am.com.

Unsere Analysen und Schlussfolgerungen sind genereller Natur und berücksichtigen nicht die individuellen Merkmale unserer Anleger:innen hinsichtlich des Ertrags, der steuerlicher Situation, Erfahrungen und Kenntnisse, des Anlageziels, der finanziellen Verhältnisse, der Verlustfähigkeit oder Risikotoleranz. Die Wertentwicklung der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung eines Fonds zu.

Bitte beachten Sie: Eine Veranlagung in Wertpapieren birgt neben den geschilderten Chancen auch Risiken. Der Wert von Anteilen und deren Ertrag können sowohl steigen als auch fallen. Auch Wechselkursänderungen können den Wert einer Anlage sowohl positiv als auch negativ beeinflussen. Es besteht daher die Möglichkeit, dass Sie bei der Rückgabe Ihrer Anteile weniger als den ursprünglich angelegten Betrag zurückerhalten. Personen, die am Erwerb von Investmentfondsanteilen interessiert sind, sollten vor einer etwaigen Investition den/die aktuelle(n) Prospekt(e) bzw. die „Informationen für Anleger gemäß § 21 AIFMG“, insbesondere die darin enthaltenen Risikohinweise, lesen. Ist die Fondswährung eine andere Währung als die Heimatwährung des/der Anleger:in, so können Änderungen des entsprechenden Wechselkurses den Wert der Anlage sowie die Höhe der im Fonds anfallenden Kosten – umgerechnet in die Heimatwährung – positiv oder negativ beeinflussen.

Wir dürfen dieses Finanzprodukt weder direkt noch indirekt natürlichen bzw. juristischen Personen anbieten, verkaufen, weiterverkaufen oder liefern, die ihren Wohnsitz bzw. Unternehmenssitz in einem Land haben, in dem dies gesetzlich verboten ist. Wir dürfen in diesem Fall auch keine Produktinformationen anbieten.

Zu den Beschränkungen des Vertriebs des Fonds an amerikanische oder russische Staatsbürger entnehmen Sie die entsprechenden Hinweise dem Prospekt bzw. den „Informationen für Anleger gemäß § 21 AIFMG“.

In dieser Mitteilung wird ausdrücklich keine Anlageempfehlung erteilt, sondern lediglich die aktuelle Marktmeinung wiedergegeben. Diese Mitteilung ersetzt somit keine Anlageberatung.

Die Unterlage stellt keine Vertriebsaktivität der Verwaltungsgesellschaft dar und darf somit nicht als Angebot zum Erwerb oder Verkauf von Finanz- oder Anlageinstrumenten verstanden werden.

Die Erste Asset Management GmbH ist mit der Erste Bank und den österreichischen Sparkassen verbunden.

Beachten Sie auch die „Informationen über uns und unsere Wertpapierdienstleistungen“ Ihres Bankinstituts.

Netflix – Drehbuch einer Erfolgsgeschichte

Netflix ist heutzutage jedem und jeder ein Begriff. Vom DVD-Verleih hat sich das Unternehmen zum weltweit bekannten Streamingdienst entwickelt. Die Geschichte des Unternehmens ist dabei auch ein Beispiel dafür, welch wichtige Rolle der High-Yield-Markt bei Unternehmensanleihen für junge und innovative Unternehmen sein kann.