Bei einer Lateinamerika Konferenz in London teilten Mitglieder nationaler Zentralbanken, professionelle Anleger unterschiedlicher Investmenthäuser als auch lokale Vertreter aus Lateinamerika ihre Einblicke in die Region und gaben einen Ausblick für das kommende Jahr.

Die aktuelle Situation in Ländern wie Argentinien, Brasilien, Chile, Kolumbien, Mexiko und Peru waren die Kernthemen bei diesem Gedanken-Austausch. Der Grundtenor für Investoren war recht freundlich, mit einhergehenden aufwärts- und abwärts gerichteten Risiken.

Milde Erholung des Wachstums

Lateinamerika blickt auf ein Jahrzehnt eines besonders niedrigen Wachstums des Bruttoinlandsproduktes zurück. Einer der wichtigsten Gründe dafür ist die strukturelle Abschwächung des Wirtschaftswachstums in China und der damit einhergehende deutliche Rückgang der Rohstoffpreise. Für das vergangene Jahr schätzt der Internationale Währungsfonds ein reales Wachstum von lediglich 0,2 Prozent im Jahresabstand. Dazu gesellen sich soziale Unruhen und politische Konflikte.

Die Risiken bleiben sowohl aufwärts und abwärts gerichtet. Positive Beiträge zur wirtschaftlichen Situation in Lateinamerika könnten das leicht anziehende Wirtschaftswachstum auf globaler Ebene, der beruhigte Handelskonflikt zwischen den USA und China, abflauende politische Risiken und höhere Rohstoffpreise bringen.

Läuft der Zinssenkungszyklus 2020 aus?

Zudem kann weiterhin Unterstützung auf der monetären Ebene (Leitzinssenkungen) erwartet werden. Im Unterschied zum vergangenen Jahr wird das Ausmaß der geldpolitischen Lockerungen allerdings nur mehr in einem geringen Ausmaß ausfallen. Im Jahr 2019 haben es die Leitzinssenkungen der US-amerikanischen Zentralbank (Fed) und die generell rückläufigen Inflationsraten (4. Quartal 2019: rund 3,2 Prozent p.a.; Quelle: Erste AM) wichtigen Zentralbanken in Lateinamerika ermöglicht, den jeweiligen Leitzinssatz zu senken.

Der über die Länder aggregierte Leitzinssatz beträgt aktuell rund 5 Prozent. Das Ende der Leitzinssenkungen in den USA und die leicht anziehende Inflation sprechen für ein Auslaufen des Zinssenkungszyklus in Lateinamerika im ersten Halbjahr 2020. Die Ausnahme stellt Mexiko dar. Hier könnte auch in der zweiten Jahreshälfte 2020 der Leitzinssatz gesenkt werden.

Auf der staatlichen Seite wird der Fokus weiterhin auf die Konsolidierung der Staatsfinanzen liegen. Das um die Zinszahlungen bereinigte Budgetdefizit in Prozent des Bruttoinlandsproduktes wird gemäß der Schätzung des Internationalen Währungsfonds von minus 1 Prozent im vergangenen Jahr auf nur noch minus 0,5 Prozent fallen.

Auch wenn auf der Konferenz mitunter von einer „kontrolliert expansiven“ Fiskalpolitik gesprochen wurde, stellt dieser Rückgang einen wachstumsdämpfenden Effekt dar. Positiv betrachtet: Die Staatsverschuldung könnte sich bei knapp unter 70 Prozent des Bruttoinlandsproduktes konsolidieren.

Es wird noch uneinheitlicher

Der zentrale Risikofaktor für die kommenden Jahre stellt ein ausbleibender Anstieg des Wirtschaftswachstums in Lateinamerika in einem Umfeld von niedrigen Rohstoffpreisen und einem niedrigem globalem Wachstum dar. Ebenso werden soziale Unruhen und politische Spannungen in Lateinamerika weiterhin im Blickfeld bleiben und über die nächsten Jahre zu beobachten sein.

Diese führen zu steigenden heterogenen Risiken in der Region, welche auch im heurigen Jahr eine wichtige Rolle spielen werden. Der Unterschied zwischen den „guten“ und „schlechten“ Ländern wird noch größer.

Als „Sorgenkinder“ fallen insbesondere folgende Länder ins Auge:

- Argentinien: Aufgrund von Zahlungsunfähigkeit wird das Land gezwungen sein Umschuldungsmaßnahmen zu treffen, die mit einem Kapitalverzicht für Investoren verbunden sein werden. Kapitalverkehrskontrollen sind bereits seit 2019 in Kraft.

- Chile: Die aktuellen Proteste und sozialen Unruhen stellen den größten politischen und wirtschaftlichen Test der chilenischen Institutionen seit der Rückkehr zur Demokratie dar. Weiters steht Chile 2020 vor einem historischen Umbruch und schreibt seine Verfassung neu. Optimisten glauben, dass die Prinzipien, die Chiles Wirtschaft erfolgreich gemacht haben – eine offene Wirtschaft, die Achtung des Privateigentums, eine unabhängige Zentralbank und eine solide makroökonomische Politik –, beibehalten werden. Pessimisten sind hingegen weit weniger zuversichtlich und sehen als Risiko, dass etwaige Maßnahmen zum sozialen Ausgleich überschießen könnten. Die Unsicherheit darüber könnte die private Investitionstätigkeit bremsen.

Die Liebkinder in Lateinamerika

- Kolumbien: Die dynamische inländische Nachfrage unterstützt das Wirtschaftswachstum in Kolumbien. Allerdings zeigte im vergangenen Jahr der Arbeitsmarkt leichte Schwächen. Zudem steht für 2020 als zentraler Risikofaktor das Leistungsbilanzdefizit im Fokus (IWF: rund 4 Prozent vom Bruttoinlandsprodukt). Kolumbien genießt jedoch das Wohlwollen der Investoren.

- Peru: Die peruanische Wirtschaft wies solide volkswirtschaftliche Indikatoren auf und genießt ein gutes Vertrauen der Investoren. Die erhöhte Nachfrage nach lokalen Staatsanleihen sowie das positive Sentiment über die peruanische Wirtschaft ließ die Renditen im letzten Jahr fallen.

- Brasilien: Durch die Erholung von der schwersten Rezession der Geschichte (2014 bis 2016), sowie das gestiegene Vertrauen durch die von der neuen Regierung geschaffenen Reformen, genießt Brasilien wieder das Wohlwollen der Investoren.

- Mexiko: Nach einem Jahr ohne Wirtschaftswachstum kann Mexiko im Jahr 2020 die Trendwende schaffen und mithilfe von wiederholt starken Makro-Fundamentaldaten sowie dem USMCA-Handelsabkommen mit den USA und Kanada einen leichten Anstieg des Wirtschaftswachstums erwirtschaften.

Suche nach Rendite

Im aktuellen globalen Niedrigzinsumfeld suchen Anlegerinnen und Anleger nach attraktiven Renditen. Eine Antwort auf diese Frage lautet Lateinamerika. Ein selektives Verhalten wird aufgrund der steigenden uneinheitlichen Risiken wichtig sein, wenn es darum geht die Chancen auf dem Kontinent in 2020 zu evaluieren. Die Unterschiede in den aktuellen Rendite-Niveaus spiegeln die unterschiedlich eingepreisten Risiken wider. Aus diesen Gründen bleibt ein aktives Management im Vordergrund.

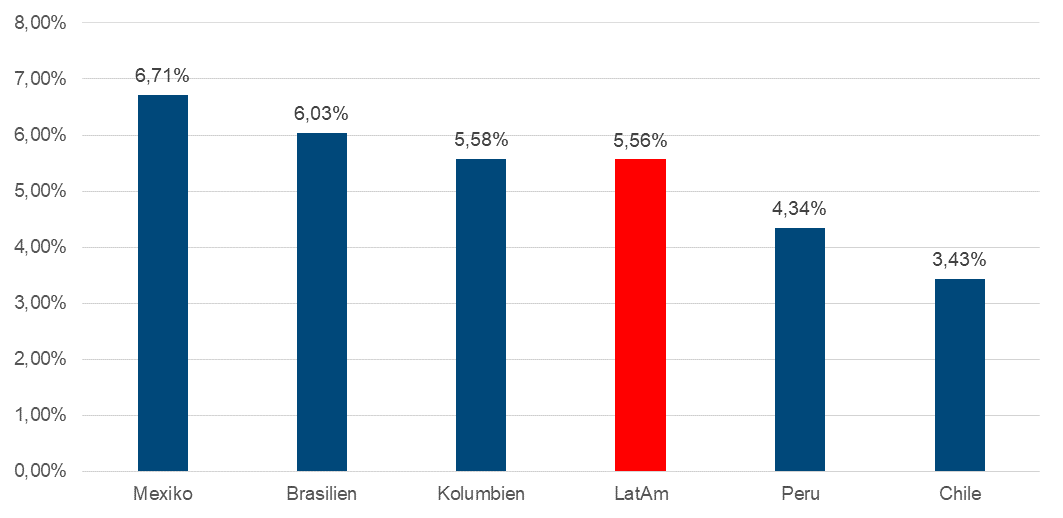

Renditen von Lokalwährungsanleihen

Daten per 03.02.2020; Quelle: Bloomberg, JP Morgan (GBI-EM Div Index) Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Währungen tendieren zur Schwäche

Die politischen und sozialen Unruhen brachten im vergangenen Jahr nicht nur die Wirtschaft in Turbulenzen. Auch die Währungen kamen unter Druck. Sowohl der argentinische und der chilenische Peso als auch der brasilianische Real erreichten historische Tiefststände gegenüber dem US-Dollar.

In Argentinien und Chile sah man sogar Devisenmarktinterventionen der nationalen Zentralbanken um die lokalen Währungen zu stabilisieren. Eine Ausnahme hingegen war der mexikanische Peso, der im Jahresvergleich seitwärts lief.

Die meisten Währungen der Region haben sich in den letzten Wochen des Jahres gegenüber dem US-Dollar gefestigt. Das kann hauptsächlich auf den Optimismus in Bezug auf das „Phase 1 Abkommen“ über die Handelsbeziehungen zwischen den USA und China zurückgeführt werden.

Im Unterschied zur auf der Konferenz vertretenen Meinung sehen wir für die wichtigsten Währungen in Lateinamerika das Potenzial für eine leichte Festigung. Die Währungsentwicklung bleibt naturgemäß ein wesentlicher Risikofaktor für Lokalwährungsanleihen.

Lokalwährungsanleihen werden attraktiv

Das Umfeld für Lokalwährungsanleihen in Lateinamerika wird etwas günstiger. Das Risiko für Leitzinsanhebungen ist kleiner als jenes von Zinssenkungen. Zudem könnte die tendenzielle Währungsabschwächung ein Ende finden. Der aktuelle Fall des zeigt jedoch, dass nicht prognostizierbare Ereignisse einen Strich durch die Rechnung machen können.

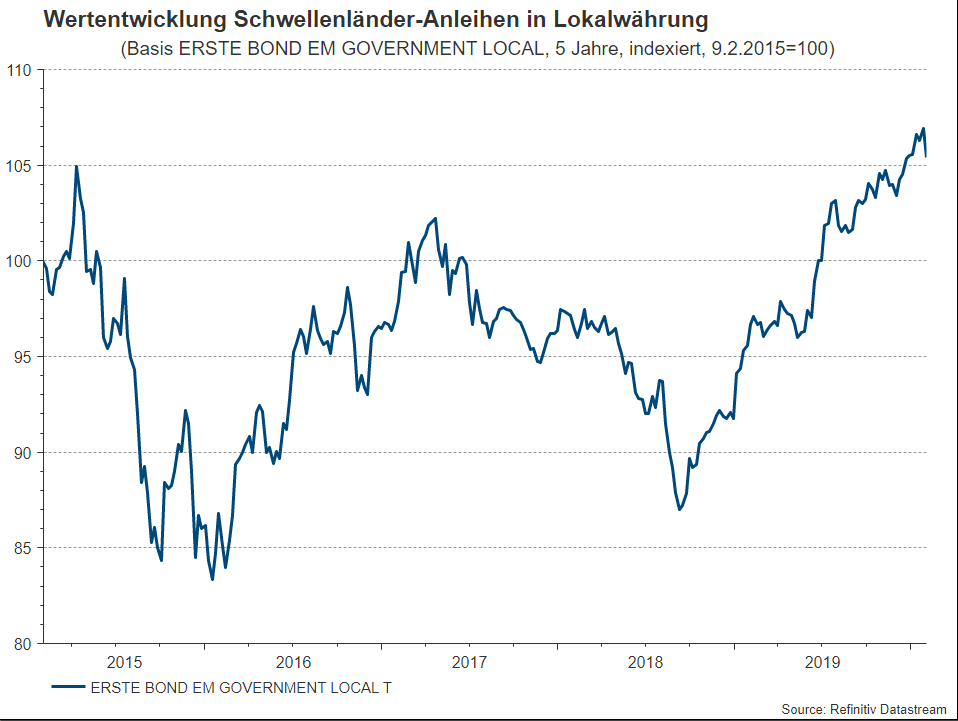

Investieren in Lokalwährungsanleihen

Eine Möglichkeit bequem und breit gestreut in Lokalwährungsanleihen der Schwellenländer zu investieren bietet der Fonds ERSTE BOND EM GOVERNMENT LOCAL. Es werden dabei vor allem Länder aus Zentral- und Osteuropa, Asien, Lateinamerika, dem Nahen Osten und Afrika ausgewählt.

Daneben können auch Unternehmensanleihen von Emittenten aus den jeweiligen Staaten beigemischt werden. Der Lateinamerika-Anteil im Portfolio beträgt derzeit cirka ein Drittel*. Den langfristig hohen Ertragschancen stehen das Risiko hoher Kursschwankungen und das Fremdwährungsrisiko gegenüber (Details siehe Link).

Hinweis: Die Wertentwicklung in der Vergangenheit lässt keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung zu.

Vorteile für den Anleger

-

Breite Risikostreuung durch die Auswahl von Anleihen verschiedenster Schwellenländer.

-

Langfristig hohe Ertragschancen.

-

Chance auf jährliche hohe Ausschüttungen.

Zu beachtende Risiken

-

Emerging Markets unterliegen traditionell hohen Schwankungen, mittlere bis hohe Kursschwankungen sind daher möglich.

-

Erhöhtes Risiko durch Beimischung von Emittenten mit mittlerer bis geringer Schuldnerbonität.

-

Aufgrund der Anlage in Fremdwährungen kann der Fondsanteil durch Wechselkursänderungen belastet werden.

-

Kapitalverlust ist möglich.

Wichtige rechtliche Hinweise:

Prognosen sind kein zuverlässiger Indikator für künftige Entwicklungen.

Interessanter Beitrag! Danke!